【知らないと損】雇用保険料ゼロに!でも失業給付もゼロ

さおり

50代で会社辞めていきなり起業した

「正解の報酬額」を試算してもらえると思ったら違った。

50代で会社を辞めて一人法人を作った私が、初年度に税理士に役員報酬の決め方を聞いた時の話と、3年経って辿り着いた組み方を書きます。「賞与活用で手取りUP」が本当か、データでも確かめます。

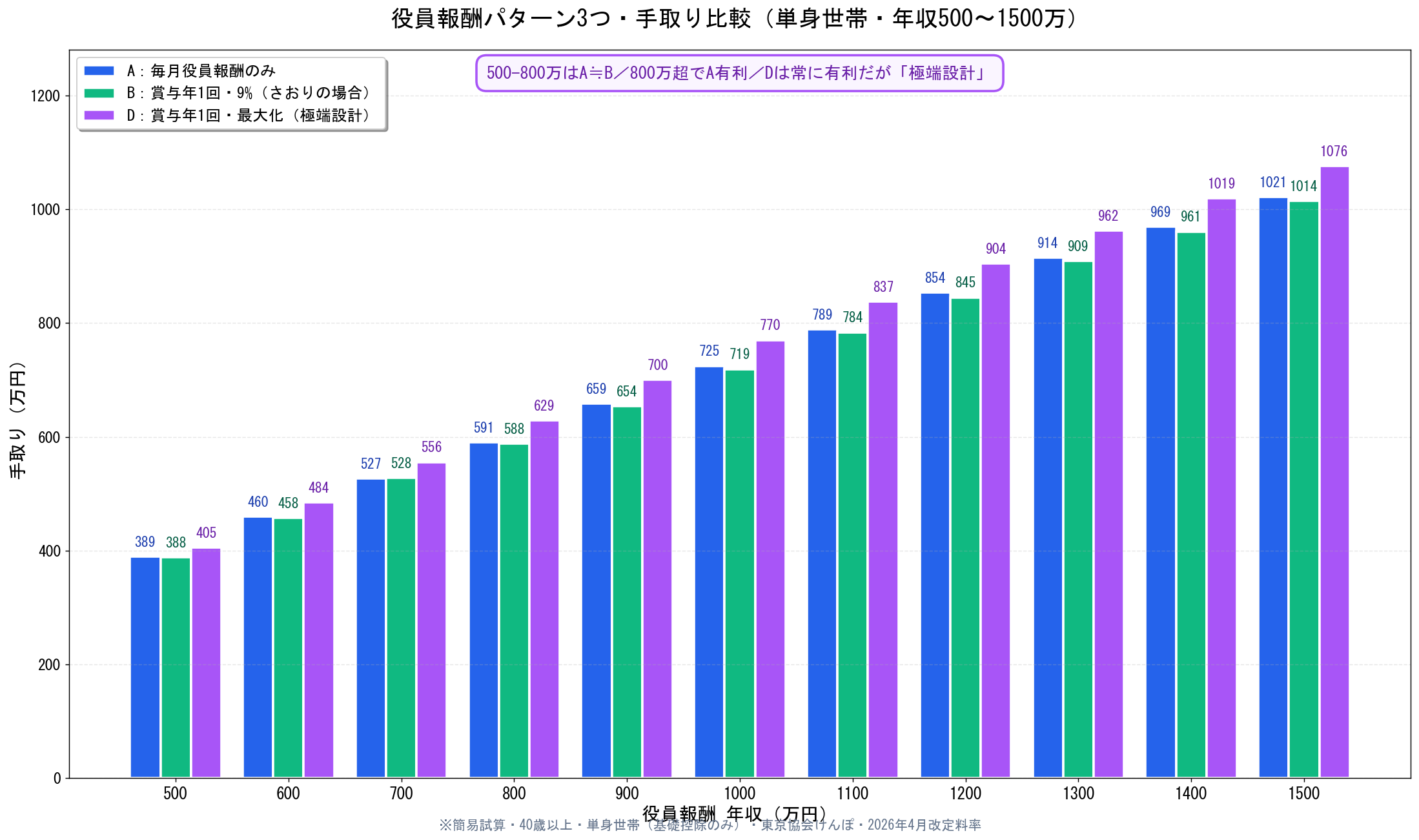

役員報酬の組み方は大きく3つあります。先に数字でざっくり眺めてから、本文で「なぜそうなるか」を読むと頭に入りやすいです。

3パターンの手取り額を一覧で確認できます。500〜800万はAとBが同じ、800万超でA有利、Dだけ常に有利だが「極端設計」(後述)。

| 年収 | A:毎月のみ (月額のみ) |

B:賞与年1回・9% (さおりの場合) |

D:極端設計 (月10万+賞与) |

|---|---|---|---|

| 500万 | 月42万 手取り 389万 |

月38万+賞45万 手取り 388万 |

月10万+賞380万 手取り 405万 |

| 600万 | 月50万 手取り 460万 |

月46万+賞54万 手取り 458万 |

月10万+賞480万 手取り 484万 |

| 700万 | 月58万 手取り 527万 |

月53万+賞63万 手取り 528万 |

月10万+賞580万 手取り 556万 |

| 800万 | 月67万 手取り 591万 |

月61万+賞72万 手取り 588万 |

月10万+賞680万 手取り 629万 |

| 900万 | 月75万 手取り 659万 |

月68万+賞81万 手取り 654万 |

月10万+賞780万 手取り 700万 |

| 1000万 | 月83万 手取り 725万 |

月76万+賞90万 手取り 719万 |

月10万+賞880万 手取り 770万 |

| 1100万 | 月92万 手取り 789万 |

月83万+賞99万 手取り 784万 |

月10万+賞980万 手取り 837万 |

| 1200万 | 月100万 手取り 854万 |

月91万+賞108万 手取り 845万 |

月10万+賞1080万 手取り 904万 |

| 1300万 | 月108万 手取り 915万 |

月99万+賞117万 手取り 909万 |

月10万+賞1180万 手取り 962万 |

| 1400万 | 月117万 手取り 969万 |

月106万+賞126万 手取り 961万 |

月10万+賞1280万 手取り 1019万 |

| 1500万 | 月125万 手取り 1021万 |

月114万+賞135万 手取り 1015万 |

月10万+賞1380万 手取り 1076万 |

下の電卓に、検討中の月額役員報酬・賞与の年間回数・賞与の年間合計を入力すると、手取りを試算できます。同じ年収を「毎月のみ」にした場合との比較も自動表示。

会社を作って初めての確定申告を控えた頃、税理士の先生に「役員報酬っていくらにしたらいいですか?」と聞きました。

「正解の数字を1個もらえる」と思って質問したのですが、返ってきたのは別の問いでした。

「決算で赤字にしたいか、黒字にしたいか、トントンにしたいか。それによって変わります」

そう聞かれて、私は「赤字/黒字/トントン」を最初に決めるのが大事だと知りました。たしかに、方針によって役員報酬の決まる数字は変わります。

方針を聞かれて、私は迷いなく「トントン〜ギリギリ黒字」を選びました。赤字を狙わない理由は2つ。

税金最小化(赤字狙い)と長期の資金安定は逆方向の選択。私は後者を取りました。

方針を伝えると、先生は1つの計算式を例として見せてくれました。

(売上 − 経費 − 目標利益) ÷ 1.15 = 役員報酬の支給枠

たとえば、売上85万円・経費20万円とすれば、(85万 − 20万) ÷ 1.15 = 約56万円が役員報酬の月額。

※ この数字は例示で、私の実際の数字ではありません。

÷1.15 は、会社が役員報酬を支払うときに別途かかる「社会保険料の会社負担分」を逆算するためのものです。

会社負担分は、おおよそ役員報酬の15%。内訳は次のとおりです。

2026年4月から導入された「子ども・子育て支援金」は、独身者からも徴収される設計で「独身税」とも呼ばれて話題になりました。会社負担分は今後さらに増えていく可能性があります。

つまり、役員報酬を「利益見込みからそのまま」決めると会社の手元に残らない。÷1.15 は、そこの、ざっくり調整です。

式と前提が分かったあとは、「自分の数字」を当てはめる作業が待っていました。これは税理士もやってくれません。自分で経費項目を洗い出して、月額に直して計算するのは想像より時間のかかる仕事でした。

毎月発生する経費を、業務専用と兼用に分けて洗い出します。私が当てはめた12項目はこちら。

「兼用」のものは、業務に使った割合(按分比率)を決める必要があります。これは税理士に確認しながら進めました。

1年に1回しか出ていかないお金も、月額計算に組み込みます。

これらを÷12して、月次経費に上乗せします。

ここがポイント。手順はこう。

こうすると、会社にも「いざという時のお金」が毎月コツコツ積み上がる計算になります。

役員報酬の決め方は、3年でだいぶ変わりました。実際の組み立てと、感じたことを書きます。4年目からはまた変わるかもしれません。試行錯誤です!

初年度はシンプルに「月額固定」で走りました。計算が楽だったし、何より初年度は売上の見通しがそもそも立たない。固定の月額で1年やってみて、決算でずれを確認するつもりでした。

2年目から、役員報酬を少し下げて役員賞与(事前確定届出給与)を組み込む形に変えました。理由は「売上が下がった時の保険」です。

役員賞与には、事前に税務署へ届出した金額・日付で支給しないと損金算入できないというルールがあります。一方で、業績が悪化したら「不支給」を選ぶこともできる。

支給時/不支給時の必要手続きをまとめると次のとおりです。

| 場面 | 必要書類 | 提出先 | 期限 |

|---|---|---|---|

| 不支給(社内決定) | 辞退届+株主総会議事録 | 社内保管 | 支給日前に決議 |

| 不支給(社保関連) | 賞与不支給報告書 | 年金事務所 | 支給予定日から5日以内 |

| 支給(社保関連) | 被保険者賞与支払届 | 年金事務所 | 支給日から5日以内 |

ポイントは2つ。

⚠ 初めて役員賞与を出す時の落とし穴

3年目になって試算してみたら、興味深いことが分かりました。手取りで見ると「毎月のみ」のほうが多くなる場面があるのです。詳細は次の章で。

YouTubeや書籍で「役員報酬は月額を抑えて、賞与で手取りを上げよう」という解説をよく見かけます。これ、本当に手取りが増えるのかを試算してみました。結論は意外でした。

早見表を見ると分かるように、年収500〜800万の範囲では、毎月のみ・賞与年1回の2パターンとも手取りがほぼ同じです。この帯では「賞与で社保カット」のメリットが出ません。

年収が800万を超えると、徐々に「毎月のみ」の手取りが他より高くなります。最大差は1300万あたりで約17万円。賞与活用は逆に手取りが減る結果になりました。

この差が出る背景には、標準報酬月額の等級制度があります。月額の役員報酬は「等級」というブロックに丸められて社会保険料が決まる仕組みで、月給がいくらでも標準月額に置き換わります。

一方、役員賞与には等級丸めの概念がない。賞与の額に直接保険料がかかります(1回ごとに上限はあります)。

だから上限以下の年収帯では、賞与に振り分けた金額ほど「丸める恩恵」を失うことになる。これが「賞与活用で手取りUP」が成立しないカラクリです。

では本当に、どう組んでも手取りは増えないのか?答えは「極端な月給設定なら増える」です。

仕組み:社保には3つの上限がある

月給10万 + 賞与680万(年収800万の例)にすると

同年収を毎月のみ(月67万円)と比べると:

ただし「現実的じゃない」問題

⚠ 月給10万で生活できる?

⚠ 税務リスク

つまり、パターンDは「数字上は最強」だが「実生活と税務上のリスクで採用しづらい」設計です。私自身は採用していません。生活と事業実態に合った組み方を選ぶのが現実的だと思います。

では、なぜ私が今も役員賞与を使っているか。手取り目当てではありません。

手取り重視なら毎月のみ、業績変動への保険重視なら賞与併用。どちらが正解という話ではなく、自分の事業の見通しによって選ぶものだと、3年やって思います。

ここまで書いてきましたが、役員報酬の決め方は自分一人で全部判断するのは正直しんどいです。

そのうえで、賞与の事前確定届出書の作成・年末調整・決算・申告など、面倒なところは全部税理士に任せています。私一人だと絶対に回らない領域でした。

税理士に出会うルートは、大きく3つあります。私は自分でネット検索で探しました。

※ メリット・デメリットの両面があります。コネがない方や比較したい方は紹介サイトが現実的です。料率や条件は時々変わるので、検討中の方は最新の公式情報を確認してください。

役員報酬の決め方を3年やってみて、私が辿り着いた考え方はこれです。

役員報酬の最適解は、一発では決まりません。私もまだ模索中です。3年経った今も毎期、決算時期に試算をやり直しています。

この記事が、同じ立場の50代起業家の方の役に立てたら嬉しいです。

※ 本記事の試算はすべて簡易試算です。配偶者控除・扶養控除・各種所得控除・復興特別所得税・住民税均等割は計算に含まれません。実際の手取りとは数万円程度の誤差が生じます。本格試算と税務判断は、必ず税理士などの専門家にご相談ください。